Seguro Vida Crédito: O Que Deve Ter em Conta na Escolha?

Quando falamos em crédito habitação, muitas pessoas concentram-se apenas na prestação da casa e acabam por aceitar automaticamente o seguro apresentado pelo banco. No entanto, escolher um Seguro Vida Crédito vai muito além do preço mensal.

Nem todos os seguros oferecem as mesmas garantias, condições ou níveis de proteção. Fazer uma escolha informada pode significar maior segurança para a sua família — e até uma poupança significativa ao longo dos anos.

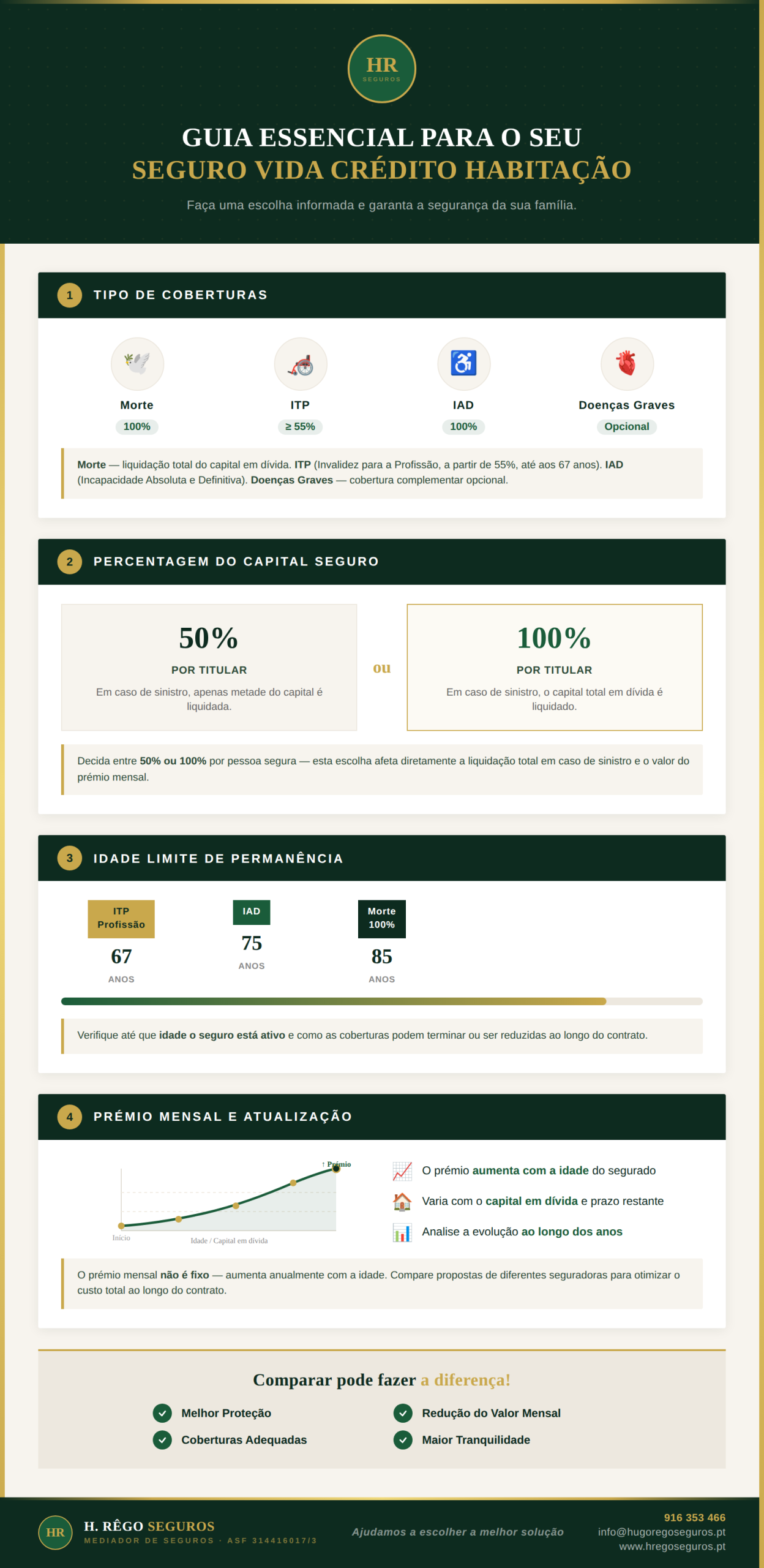

1. Tipo de coberturas

Um dos primeiros aspetos a analisar são as coberturas incluídas no seguro.

As mais comuns são:

- Morte

- Invalidez Total e Permanente (ITP)

- Invalidez Absoluta e Definitiva (IAD)

- Coberturas adicionais para doenças graves

A diferença entre tipos de invalidez pode ter grande impacto na proteção real do seguro. Em muitos casos, uma cobertura aparentemente mais barata pode ser também mais limitada.

Por isso, é importante perceber exatamente em que situações o seguro ativa a proteção.

2. Percentagem de capital seguro

Nos créditos habitação com dois titulares, existe normalmente a possibilidade de escolher:

- 50% por titular

- 100% por titular

No caso de 100%, se acontecer algo a um dos titulares abrangidos pelas coberturas, o seguro poderá liquidar a totalidade do crédito.

Já na opção de 50%, apenas metade do capital fica protegida por cada pessoa segura.

Esta decisão deve ser analisada de acordo com a realidade financeira e familiar de cada agregado.

3. Idade limite de permanência

Muitas pessoas desconhecem que os seguros têm limites máximos de idade para determinadas coberturas.

É importante verificar:

- Até que idade o seguro permanece ativo

- Se algumas coberturas terminam antes de outras

- Como funciona a renovação ao longo do tempo

Este ponto torna-se ainda mais relevante em créditos habitação de longa duração.

4. Exclusões e períodos de carência

Tal como outros seguros, o Seguro Vida Crédito possui exclusões e condições específicas.

Por exemplo, algumas situações podem não estar cobertas nos primeiros meses do contrato ou em determinadas circunstâncias.

Por isso, deve analisar cuidadosamente:

- Exclusões contratuais

- Períodos de carência

- Condições especiais relacionadas com saúde ou profissão

Ler as condições gerais e particulares evita surpresas futuras.

5. Prémio mensal e condições de atualização

O valor do seguro pode variar bastante entre seguradoras.

Além do custo atual, deve verificar:

- Se o prémio aumenta com a idade

- Como evolui ao longo dos anos

- Se existe atualização automática

- Relação entre preço e coberturas

Um seguro aparentemente barato hoje pode tornar-se muito mais caro no futuro.

Comparar Pode Fazer a Diferença

Muitas famílias continuam a pagar mais do que necessário porque nunca compararam alternativas ao seguro do banco.

Ao analisar diferentes propostas, pode conseguir:

✔ Melhor proteção

✔ Coberturas mais adequadas

✔ Redução do valor mensal

✔ Maior tranquilidade para o futuro

A H. Rêgo Seguros Ajuda a Escolher a Melhor Solução

Na H. Rêgo Seguros, analisamos diferentes opções de Seguro Vida Crédito para encontrar a solução mais ajustada às suas necessidades.

Ajudamos a comparar coberturas, condições e preços de forma clara e transparente.